Tabla de contenidos:

ToggleIntroducción

La nómina es un documento esencial en la relación laboral, ya que detalla la remuneración que percibe el trabajador y las deducciones aplicadas conforme a la normativa vigente. Su correcta interpretación es vital para garantizar el cumplimiento de los derechos laborales y las obligaciones empresariales en materia de cotización a la Seguridad Social.

En este artículo, se analiza detalladamente una nómina correspondiente a un trabajador con categoría de Auxiliar, del mes de diciembre de 2015, desglosando sus elementos, el cálculo de bases y retenciones, la normativa aplicable y el coste empresarial asociado.

Elementos de la Nómina

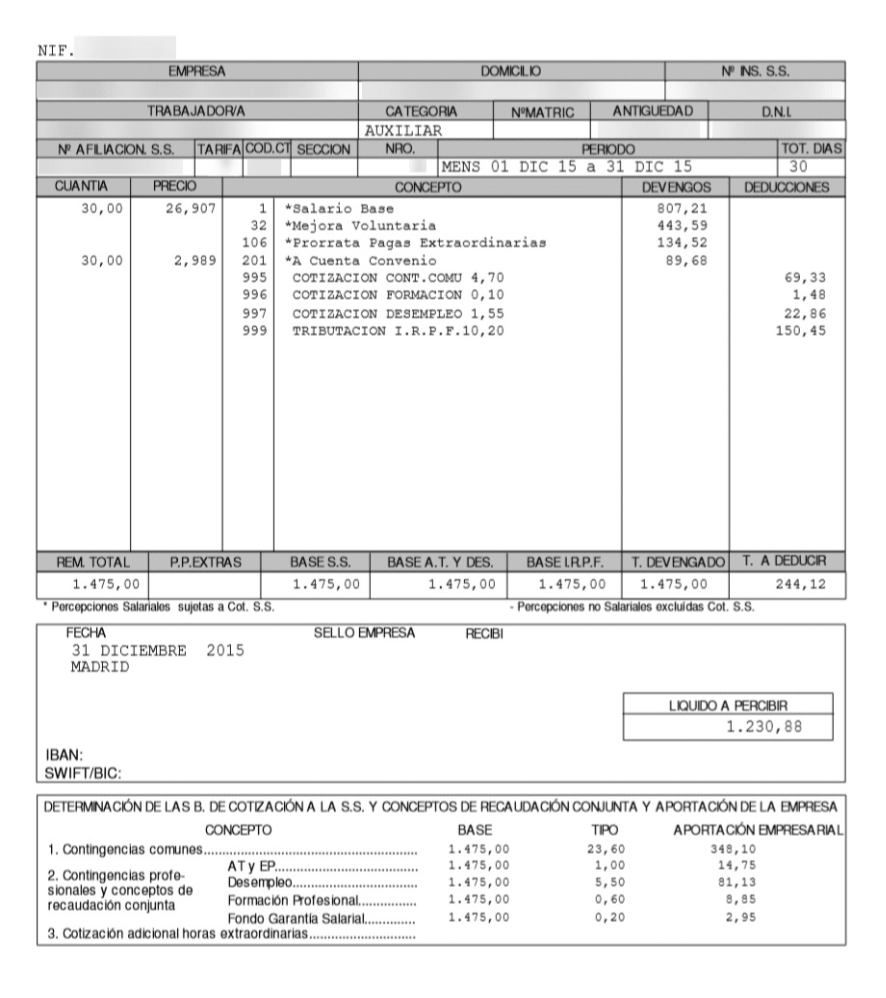

Datos Identificativos

Toda nómina debe contener los siguientes datos:

• Empresa: Nombre o razón social y domicilio fiscal.

• Trabajador/a: Nombre completo, número de afiliación a la Seguridad Social y categoría profesional (en este caso, Auxiliar).

• Antigüedad: Fecha de ingreso del trabajador en la empresa, relevante para calcular ciertos complementos salariales y beneficios.

• Periodo de devengo: Intervalo temporal al que corresponde la retribución, del 1 al 31 de diciembre de 2015 en este caso.

Conceptos Retributivos

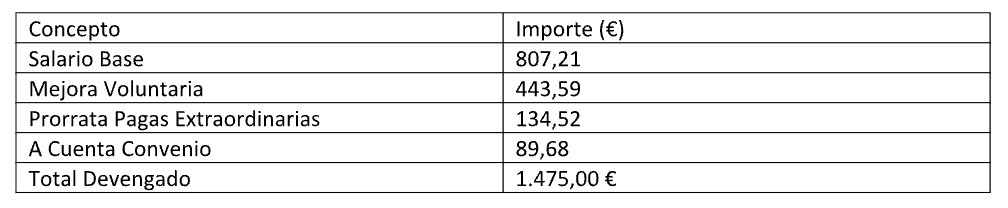

El salario del trabajador se desglosa en diversas partidas, reflejando las diferentes compensaciones económicas que percibe:

- Salario Base: Remuneración fijada por el convenio colectivo aplicable para la categoría profesional del trabajador. Representa la compensación económica por la prestación laboral básica.

- Mejora Voluntaria: Incremento salarial otorgado por la empresa de manera discrecional, que puede derivarse de acuerdos internos o políticas empresariales, y que supera las obligaciones establecidas en el convenio colectivo.

- Prorrata de Pagas Extraordinarias: Cantidad que corresponde a la parte proporcional de las pagas extraordinarias anuales, distribuida mensualmente. Según el artículo 31 del Estatuto de los Trabajadores, el trabajador tiene derecho a dos gratificaciones extraordinarias al año, que pueden prorratearse mensualmente si así se acuerda.

- A Cuenta Convenio: Complemento salarial establecido en el convenio colectivo aplicable, destinado a ajustar el salario base a las condiciones económicas pactadas en dicho convenio.

El Total Devengado (Salario bruto) representa la suma de todas las percepciones salariales brutas antes de aplicar las deducciones correspondientes.

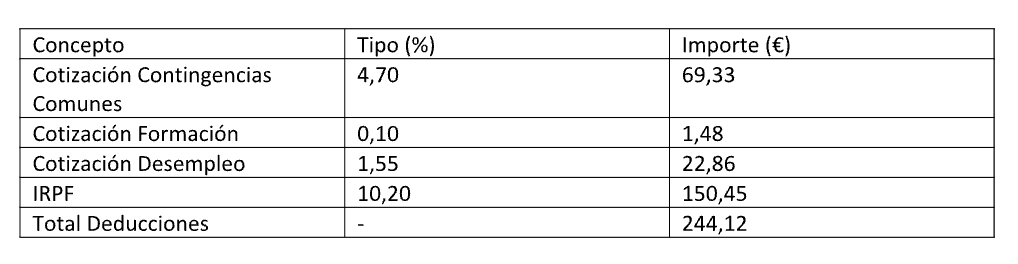

Deducciones Aplicadas

Sobre el salario bruto, se aplican deducciones obligatorias que reducen el importe neto a percibir por el trabajador. Estas deducciones incluyen cotizaciones a la Seguridad Social y la retención del IRPF:

- Cotizaciones a la Seguridad Social: Son obligatorias y garantizan el acceso a prestaciones como jubilación, incapacidad temporal y desempleo. Se regulan por la Ley General de la Seguridad Social.

- IRPF: Retención aplicada conforme a la normativa fiscal vigente. Se regula por la Ley del Impuesto sobre la Renta de las Personas Físicas y su reglamento.

El importe neto que percibe el trabajador tras las deducciones es 1.230,88 € (líquido a percibir).

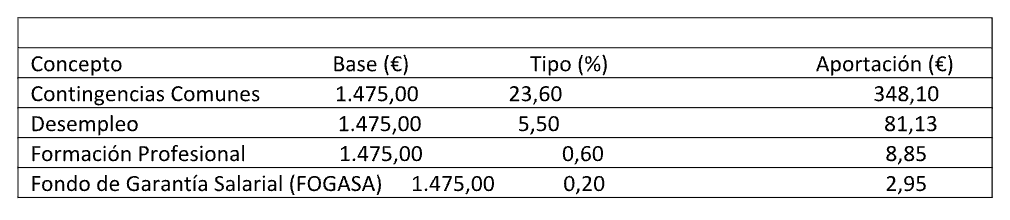

Cálculo de Bases de Cotización y Aportaciones Empresariales

Bases de Cotización

Además de las retenciones aplicadas al trabajador, la empresa debe asumir un coste empresarial adicional en concepto de cotizaciones a la Seguridad Social. Esto representa aproximadamente un 30% del salario bruto del trabajador.

Aportaciones de la Empresa a la Seguridad Social

La base de cotización sobre la que se calculan las aportaciones a la Seguridad Social es 1.475,00 €.

El coste total para la empresa es la suma del salario bruto del trabajador más las aportaciones a la Seguridad Social, lo que asciende a aproximadamente 1.916,03 €.

Normativa Aplicable

El cálculo de la nómina y las deducciones aplicadas se rigen por varias normativas:

Estatuto de los Trabajadores

Regula los derechos y obligaciones laborales, incluyendo el derecho a la retribución y la estructura del salario (artículos 26 a 30 del Estatuto de los Trabajadores).

Ley General de la Seguridad Social (LGSS)

Determina los tipos de cotización y las bases de cálculo para cada contingencia.

Reglamento del IRPF

Regula la retención del Impuesto sobre la Renta de las Personas Físicas aplicable a los trabajadores.

Conclusión

La nómina es un documento esencial que refleja el salario bruto, las deducciones aplicadas y el importe neto que percibe el trabajador. Su correcta interpretación permite verificar el cumplimiento de las obligaciones laborales y tributarias tanto por parte del trabajador como del empleador. Es fundamental conocer la normativa aplicable para garantizar que los cálculos sean correctos y evitar posibles incumplimientos que puedan derivar en sanciones para la empresa o en perjuicios económicos para el trabajador.

¿Necesitas asesoramiento legal?

Tu primera consulta es gratuita

Pregunta sin compromiso a nuestro equipo de especialistas jurídicos, y accede a una defensa legal de calidad a precios asequibles.

¿Necesitas asesoramiento legal?

Tu primera consulta es gratuita

Pregunta sin compromiso a nuestro equipo de especialistas jurídicos, y accede a una defensa legal de calidad a precios asequibles.