Un juzgado reduce una reclamacion de tarjeta revolving al declarar nulo el contrato por falta de transparencia

La sentencia estima solo parcialmente la reclamacion de una entidad financiera y limita la condena al capital pendiente efectivamente dispuesto.

Una reciente resolucion dictada por el Juzgado de Primera Instancia numero 3 de Torremolinos vuelve a poner el foco en los contratos de tarjeta revolving y, en particular, en la importancia de que el consumidor reciba informacion clara, comprensible y suficiente antes de contratar. La defensa de la consumidora fue asumida por la letrada Sara Flores Carnacea.

El procedimiento se inicio tras una reclamacion de cantidad derivada de un contrato de credito en modalidad revolving. La entidad reclamaba una suma muy superior al capital pendiente, apoyandose en el saldo que resultaba de la mecanica contractual. La parte demandada se opuso alegando la existencia de clausulas abusivas, falta de transparencia e insuficiente informacion precontractual.

La clave: no toda tarjeta revolving es usuraria, pero puede ser nula por falta de transparencia

La sentencia distingue dos planos juridicos diferentes. Por un lado, analiza si la TAE pactada podia calificarse como usuraria. Para ello aplica la doctrina reciente del Tribunal Supremo, que compara la TAE del contrato con el tipo medio aplicable a operaciones de tarjeta revolving en el momento de la contratacion. En este caso, la resolucion concluye que el interes no superaba el umbral jurisprudencial para ser considerado usurario.

Sin embargo, esa conclusion no salva automaticamente el contrato. La resolucion entra a valorar si el sistema revolving superaba el control de transparencia material. Este control no se limita a comprobar si la clausula esta escrita con letra legible o si puede localizarse dentro del contrato. Exige algo mas: que el consumidor pueda comprender de forma real la carga economica y juridica que asume.

El problema del sistema revolving

En los contratos revolving, la cuota mensual puede destinarse en buena parte al pago de intereses, seguros o comisiones, dejando una amortizacion de capital muy reducida. Esto provoca que la deuda se prolongue durante mucho tiempo y que el consumidor pueda pagar cantidades elevadas sin ver reducida de forma significativa la cantidad pendiente.

Precisamente por ello, los tribunales vienen exigiendo que la entidad financiera acredite que explico de forma suficiente el funcionamiento real del producto, sus consecuencias economicas y el riesgo de prolongacion indefinida de la deuda. No basta con incorporar el contrato o con afirmar que la clausula era gramaticalmente comprensible.

Falta de informacion precontractual

En el caso analizado, el juzgado considera que la entidad no probo haber facilitado a la consumidora informacion precontractual bastante para comprender el coste real del credito y la forma en que operaba el sistema de amortizacion. La sentencia subraya que el sistema revolving no es de facil comprension y que, por ello, la informacion previa resulta imprescindible.

Al no superarse el control de transparencia material, el juzgado examina la abusividad del contrato. La resolucion aprecia un desequilibrio relevante en perjuicio de la consumidora, ya que la estructura de pagos hacia practicamente imposible amortizar la deuda a corto plazo y obligaba al pago prolongado de intereses y otros conceptos mientras el capital apenas disminuia.

Consecuencia: nulidad del contrato y recalcualculo de cantidades

Declarada la nulidad del contrato, la consecuencia practica no es que la consumidora deba pagar todo lo reclamado por la entidad, sino que debe restituirse unicamente el capital efectivamente dispuesto que no hubiera sido devuelto. En la resolucion se constata que el capital dispuesto ascendia a 6.190,62 euros y que la consumidora ya habia abonado 5.346,33 euros.

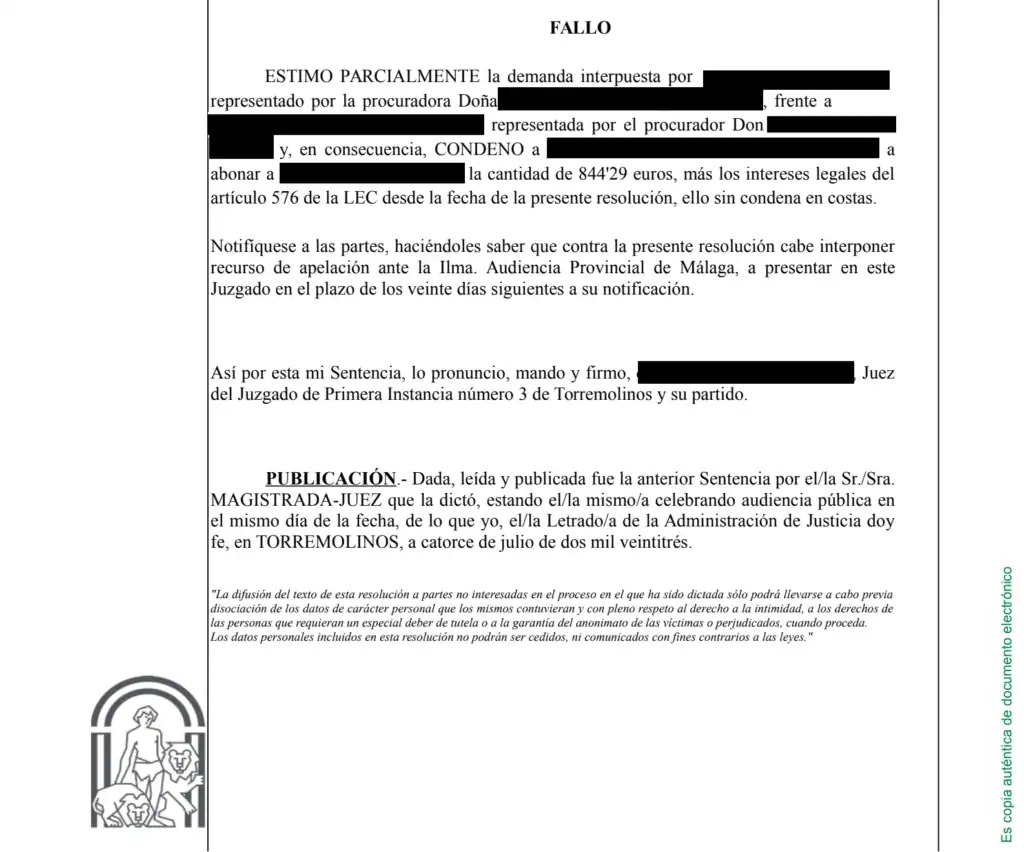

Por tanto, frente a una reclamacion de 5.665,22 euros, la condena queda reducida a 844,29 euros, mas los intereses legales correspondientes desde la sentencia. La demanda se estima solo parcialmente y no se imponen costas.

Frente a una reclamacion de 5.665,22 euros, la condena queda reducida a 844,29 euros, mas los intereses legales correspondientes desde la sentencia.

— La demanda se estima solo parcialmente y no se imponen costas.Por que esta resolucion es relevante

La importancia de esta sentencia radica en que confirma una idea esencial: aunque el interes remuneratorio no sea usurario conforme a la doctrina actual del Tribunal Supremo, el contrato puede ser nulo si la entidad no acredita que el consumidor recibio informacion clara y suficiente sobre el funcionamiento economico del producto.

En materia de tarjetas revolving, la defensa del consumidor no se agota en la Ley de Usura. Tambien resulta decisivo analizar la transparencia del contrato, la informacion previa suministrada, el sistema de amortizacion, las comisiones, seguros y la forma en que se calcula la deuda reclamada.

Conclusion

La resolucion pone de manifiesto que las reclamaciones derivadas de tarjetas revolving deben revisarse con detalle. La existencia de una deuda reclamada por la entidad no implica necesariamente que dicha cantidad sea exigible en su totalidad. Cuando el contrato no supera los controles de transparencia y abusividad, el consumidor puede ver reducida la reclamacion al capital realmente dispuesto y no devuelto.

Este tipo de procedimientos exige un analisis tecnico del contrato, de la documentacion precontractual y del historial de disposiciones y pagos. La sentencia evidencia la utilidad de una oposicion bien fundamentada frente a reclamaciones de cantidad derivadas de productos financieros complejos.

Resumen del caso

Tipo de asunto: Tarjeta revolving

Tribunal: Juzgado de Primera Instancia numero 3 de Torremolinos

Cuestion principal: Falta de transparencia e insuficiente informacion precontractual

Capital dispuesto: 6.190,62 euros

Cantidad abonada: 5.346,33 euros

Reclamacion inicial: 5.665,22 euros

Condena final: 844,29 euros, mas intereses legales desde la sentencia

Costas: No se imponen costas

Dirección letrada: Sara Flores Carnacea